対物超過特約について

対物超過特約とは、交通事故の相手車両が全損になった際に、交通事故の相手に対し本来の民事賠償義務以上に賠償を行い、より円満円滑に交通事故の解決をすることができるようにする為の自動車保険の特約(オプション)です。

ここでは、その対物超過特約について任意自動車保険会社の現役交通事故担当者が詳しく解説しています。

対物無制限の保険だから不要?対物超過特約は必要なのか

交通事故の相手方自動車が全損になった際に効果を発揮する特約が、対物超過特約です。

あなたは全損という言葉を今まで聞いたことがあるかもしれません。

しかし全損の意味を理解していて、どういうことかを説明することができるでしょうか。

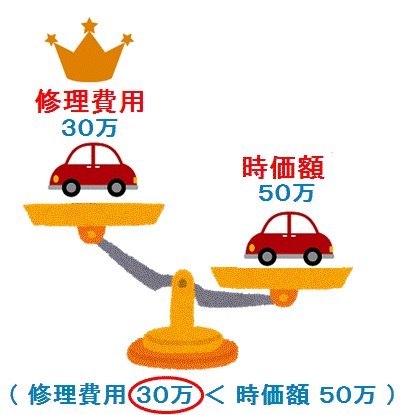

全損とはその自動車の修理費用が、その自動車の時価額を上回ることを言います。

全損の反対を分損と言い、分損とはその自動車の修理費用がその自動車の時価額を下回ることを言います。

日本の損害賠償は損害の対価を賠償する金銭賠償であり、その損害賠償金額はその物体の時価額を上限とします。

このことを実際の交通事故に当てはめてみましょう。

例えばあなたが交通事故に遭い、あなたの愛車の時価額が30万円しかない一方で、あなたの愛車の修理費用が時価額30万円を上回り、例えば50万円であればその時点で全損となります。

|

|

|

|

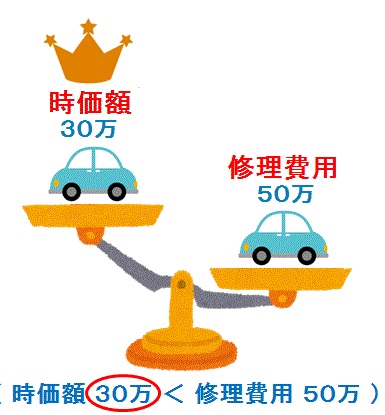

日本では損害額として認定されるのは時価額が上限なのです。

上記の例の場合あなたの損害金額は30万円となり、即ち相手方から受け取れる損害賠償金額は30万円のみとなります。

修理費用は50万円かかるのに、30万円しか受け取ることができなければあなたは当然不満に思うでしょうから示談には応じないでしょう。

示談に応じないばかりか、もめることや、交通事故の解決まで長期化することも考えられます。

そこでそんな時に効力を発揮するのが対物超過特約です。

あなたの交通事故の相手方が、この対物超過特約を付帯していれば、あなたは、愛車の修理費用までの金額を賠償してもらう事が出来るのです。

愛車を修理することが前提となりますが、この対物超過修理費用特約を使用することで時価額+50万円を限度として損害金額を上乗せすることが出来るのです。

上記例修理費用が50万円、時価額30万円の場合、この対物超過修理費用特約を使用すると、修理費用の50万円を賄うことができます。

この場合、自動車の修理費用がその方の損害金額になり、過失割合のある事故の場合はこの修理費用に過失割合がかかり賠償できるようになります。

対物超過特約は円満解決をする上でなくてはならない特約と考えてよいでしょう。

全損の可能性について 対物超過特約お奨めの理由

自動車の質や耐久性が上がる一方で、古い自動車が昔よりも多く走る時代になりました。

普通乗用自動車の法定減価償却率は6年です。

つまり普通乗用自動車は6年で法定的には価値のないものになります。

さらに軽自動車なら法定減価償却率はわずか4年です。

任意自動車保険会社では、交通事故で相手方の自動車が全損となった場合に、その自動車の初度登録が10年前以上の場合は新車価格の10%を時価額とするのが一般的です。

つまり、その自動車が平成16年式で当時の新車本体価格が300万円なら、時価額は30万円となります。

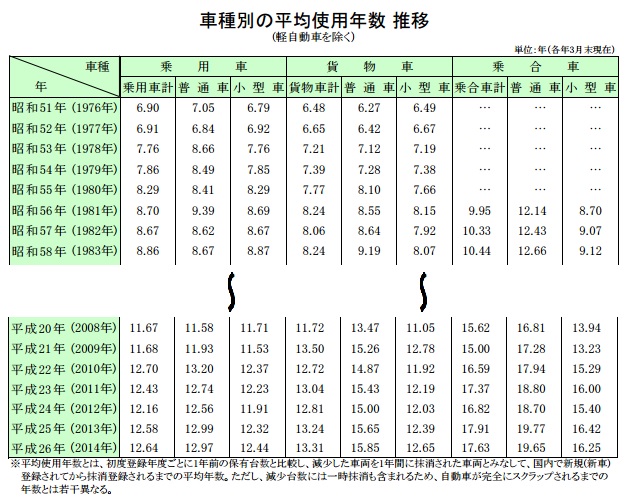

さらに右の表を見てください。

年代別、車種別の平均使用年数の推移ですが、現在の平均使用年数は12年となっており、このことからも自動車の耐久性が増していることが分かり、その分古い自動車が多く走っているのが想像できます。

自動車の価値は年々下がり続けますが、自動車を修理する際の部品価格や技術料は下がりません。

つまり、道路を走る自動車の多くは全損の可能性が非常に高いということになります。

相手の自動車が全損になる可能性が非常に高い今、円満解決をするためにはその全損のリスクに対して備えが必要なのです。

対物超過特約が必須になっている昨今では、任意付帯ではなく自動付帯となり、対物賠償保険にセットになっている任意自動車保険会社が増えてきました。(2018年10月追記)

対物超過特約は賠償し過ぎなのか

交通事故に遭遇した際に、円満解決をする上でなくてはならない対物超過特約。

対物超過特約は相手車両が全損になった際に使うことができ、本来の法的賠償責任である時価額を上回る修理費用まで相手に賠償することができます。

(※ 時価額に上乗せする修理費用には限度があり、一般的には時価額+50万円までの修理費用を上限としている任意自動車保険会社が多い)

つまり、法的賠償責任よりも多くの賠償金を相手へ賠償することになります。

それって本来不必要ではないでしょうか。

法的賠償責任は修理費用もしくは評価額(時価額)のいずれか低い額までのはずです。

全損になれば時価額までしか賠償しなくていいはずなのに、それ以上に賠償する必要があるのでしょうか。

そもそも対物超過特約でわざわざ法的賠償責任の時価額以上の修理費用まで賠償する特約は本来不要なのではないでしょうか。

できれば無駄な特約には加入したくないのが契約者心理です。

対物超過特約が本当に必要かどうかをいろいろな角度から考えてみましょう。

被害者のための特約ではない、対物超過特約

被害にあった相手に対して本来の法的賠償責任以上に賠償することができる対物超過特約。

被害にあった相手のための特約のように認識できますが、対物超過特約の本来の姿はそうではありません。

本来は、交通事故の加害者になってしまった任意自動車保険会社の契約者を保護するための特約なのです。

対物超過特約がまだ商品にない時代、ある任意自動車保険会社に契約している契約者が相手に追突してしまい、相手車両は全損となってしまいました。

現在よりも自動車に対する世間的な価値がもっと高かった時代です。

一方的に全損の被害を負わされた相手は当然憤慨します。

任意自動車保険会社の担当者は相手に対し、本来の賠償責任の説明や理屈を話しました。

説明を聞いて話を理解することができても納得できないのが被害者感情です。

どうにも収まりがつかなくなった相手はその加害者である契約者宅に乗り込み、加害者である契約者は後ろめたい気持ちもあり相手に余分にお金を払ってしまいます。

本来の法的賠償義務以上に余分な金銭的負担を契約者にさせるべきではないという考え方から、対物超過特約が生まれました。

ですから本来の賠償責任を認識理解していて、被害を負わせた相手が乗り込んできても毅然とした態度で突き放せる方や、逆にそんな時が来た際には必要に応じてお金を払っても構わないといった考えの方は対物超過特約を付帯しなくてもいいのかもしれません。

駆け引きにも使える対物超過特約

対物超過特約があれば、過失割合で相手に対して有利に立てるかも知れません。

過失割合のある交通事故の場合に任意自動車保険会社は、契約者の希望に応える為に、相手に対し対物超過特約を駆け引きの材料にしています。

双方当事者に過失割合のある交通事故で、相手車両が全損でありながら相手が車両を修理したい場合に、対物超過特約の使用を認める代わりに過失割合をこちら有利に過失割合をいくばくか譲歩をするように申し入れする、といった内容で交通事故の相手側に交渉することができます。

対物超過特約があれば、交通事故の際に相手側に対して対物超過特約が時に交渉の材料になったり、切り札になったりします。

そういった意味ではもしあなたが車両保険を付帯していなくて、あなたの車両に対して丸腰なのであれば、交渉の材料になる対物超過特約を付帯しておくと、交通事故の際に何らかの助けになるかも知れません。

極力スムーズに円満に交通事故が解決できるように交渉を進めたいので、任意自動車保険会社の交通事故担当者としては対物超過特約には加入しておいてほしいのが本音です。

対物超過特約が必要と思われる人のイメージ:

- 交通事故の時に、解決までの一切を任意自動車保険会社に全部任せたい人

- 交通事故後、相手と極力やり取りしたくない人

- 車両保険を付帯していない人で、交通事故の際に相手に対して交渉材料や切り札が必要と考えている人

対物超過特約が必要ないと思われる人のイメージ:

- 本来の法的賠償責任を知り、被害者になった相手に対して金銭的負担も含め臨機応変に対応ができる人

- 相手との直接対応も気にならない人

- 車両保険を付帯している人

交通事故担当者が対物超過特約を考える

任意自動車保険会社が考える賠償とは客観的に妥当かつ自然な範囲での賠償です。

長年蓄積された昔からある基本的な内容で、あくまで事務的に賠償する場合が多いです。

まして最新の判例を主張しても、任意自動車保険会社は積極的かつ合理的な判断でそれを認定することは可能性として低いと思います。

任意自動車保険会社の賠償はたたき台である場合が多く、どちらかが弁護士を介入させると、裁判をすると、やはり賠償額は飛躍的に変わってくることが多いです。

例えば、新車価格10万円、時価額3万円の全損の原付バイクが修理費用20万円を要する修理となる場合、合理的な考えは10万円を支払い解決をすることが合理的な考えです。

新車価格10万円を賠償する方が経済的に合理的ですから新車価格の10万円を支払うべきですが、任意自動車保険会社の場合は、合理的かつ流動的なことを嫌がります。

こういう事案の場合、対物超過特約を使用し20万円の修理費用を支払うのが任意自動車保険会社です。

任意自動車保険会社の社内で対物超過特約を使用して解決させた方が、決済が通りやすく、社内業務フロー上効率的だからです。

体裁上、任意自動車保険会社はイレギュラーケースは作りたくないので、イレギュラーを積極的に対応はしません。

任意自動車保険会社はイレギュラーができないので、それを補うために対物超過特約という商品をわざわざ設定しています。

他方で、任意自動車保険会社はあなたの代わりに賠償します。

あなたの契約で、あなたに対して任意自動車保険会社が出来ることを増やすことで、結果的にあなたのためになるはずです。

ですから対外的には、一見不要と思われる対物超過特約ですが、任意自動車保険会社の立場としては非常に使用頻度が高く、任意自動車保険会社としては合理的解決につながる特約であるため、対物超過特約は必要なものであると考えます。

【代理店系損保】対物超過特約の加入状況と実態

任意自動車保険会社の交通事故担当者として業務を行う上で非常に使用頻度の高い対物超過特約。

私個人の体感で主観なのですが、代理店系任意自動車保険会社の契約者の場合は90%近くが加入しているイメージです。

ダイレクト系任意自動車保険会社の契約者で60%前後くらいの方が加入しているのではないでしょうか。

代理店系任意自動車保険会社は代理店の担当者が契約者を管理監督しているはずなので、よほどのことがない限り対物超特約には加入していると思います。

それに対しダイレクト系任意自動車保険会社の契約はインターネットで完結できます。

そのインターネット上の契約フォームの初期設定では対物超過特約にチェックが入っていることが多いですが、保険料が安くなるからという理由だけで安易にチェックを外してしまい、対物超過特約加入なしのまま契約を完了している方が多くおられるのではないでしょうか。

そもそも、ダイレクト系任意自動車保険会社で保険契約する前提として、保険料をできるだけ安くするためにダイレクト系を選んでいる方が大半であるだろうから、そういった意味では筋が通っているのかもしれませんが、交通事故で被害を負わせている相手にとっては少し理不尽な気もします。

対物超過特約が自動付帯になってきた

最近になり、インターネット等で情報がだれでも簡単に手に入るようになってきました。

少し前までは対物超過特約の存在はあまり知られていない特約だったように思うが、今はそうではないです。

本来の法的賠償責任以上に賠償し、スムーズかつ円満に交通事故を解決まで進めることができる対物超過特約。

責任井樹生に賠償が可能となるのだから、加入するかしないかは当然任意で個人の自由となっています。

しかし中には、交通事故の加害相手者が対物超過特約に加入していなくて、被害者である自分が加入していた場合は加害相手者に対し理不尽に思うだろうし、日々の業務でそういう場面によく出くわします。

こうした状況の中で、最近では対物賠償保険に対物超過特約を自動付帯とする任意自動車保険会社が出てました。

代理店系任意自動車保険会社とダイレクト系任意自動車保険会社に分け、自動付帯なのか、任意付帯なのか一覧にまとめたので参考になればと思います。

対物超過特約が自動付帯される代理店系損保会社一覧

対物超過特約が対物賠償保険に自動付帯の設定になっている代理店系任意自動車保険会社の一覧です。

| 東京海上日動 | あいおいニッセイ同和 | 三井住友海上 | 日新火災 | |

| 対物超過特約の設定有無 | あり | あり | あり | あり |

| 商品名称 | 対物超過修理費用補償特約 | 対物超過修理費用特約 | 対物超過修理費用特約 | 対物超過修理費用補償特約 |

| 付帯形態 | 自動付帯 | 自動付帯 | 自動付帯 | 自動付帯 |

| 使用条件 | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ |

| 上乗せ限度額 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 |

| 修理期限等の条件 | 損害が生じた日の翌日から起算して6か月以内に修理を行ったときに限る | 交通事故日の翌日から6ヵ月以内に修理完了していること | 交通事日の翌日から6ヵ月以内に修理することによって必要となる修理費に限る | 損害が生じた日の翌日から起算して6か月以内に相手自動車の損傷を修理することによって必要となる修理費に限る |

| パンフレット・ホームページ等の関連特記事項 | なし |

公式ホームページのQ&Aより

Q:

A: |

なし |

2018年1月から自動付帯になったが、その理由として約9割のお客さまに選ばれている「対物超過修理費特約」の補償内容を対物賠償責任保険の基本補償に組み込みます。 |

東京海上日動と日新火災は同じ東京海上日動ホールディングス傘下ということもあり、対物賠償保険に自動付帯で統一され、ネーミングも対物超過修理費用補償特約で統一されています。

また同様に、MS&ADインシュアランスグループ傘下の三井住友海上とあいおいニッセイ同和も対物賠償保険に対物超過修理費用特約を自動付帯で統一され、ネーミングも対物超過修理費用特約で統一されています。

対物超過特約が任意付帯できる代理店系損保一覧

昨今、対物超過特約の付帯形態は対物賠償保険に自動付帯されている任意自動車保険会社と、任意付帯になっている任意自動車保険会社とで大きく二分しています。

ここでは対物超過特約を任意で付帯できる代理店系任意自動車保険会社を一覧にまとめています。

対物超過特約を任意付帯できるので、もしかすると自動付帯の任意自動車保険会社よりも保険料が安くなるかも知れません。

| 損保ジャパン日本興亜 | 楽天損保(旧・朝日火災) | 共栄火災 | AIG損保(旧・富士火災) | |||||

| 対物超過特約の設定有無 | あり | あり | あり | あり | ||||

| 商品名称 | 対物全損時修理差額費用特約 | 対物超過修理費用補償特約 | 対物超過修理費用補償特約 | 相手車全損時臨時費用特約 | ||||

| 付帯形態 | 任意付帯 | 任意付帯 | 任意付帯 | 任意付帯 | ||||

| 使用条件 | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ |

|

||||

| 上乗せ限度額 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 上記の通り | ||||

| 修理期限等の条件 | 損害が生じた日の翌日から起算して1年以内にその損傷が修理された場合に限る。 | 事故日の翌日から6ヶ月以内に修理された場合に限る。 | 損害が生じた日の翌日から起算して6か月以内に修理を行ったときに限る | 相手車両を修理する場合は、損害が生じた日の翌日から6ヵ月以内に修理を行った場合に限る。 | ||||

| パンフレット・ホームページ等の関連特記事項 | なし | なし | なし | なし |

特筆すべきはAIG損保(旧・富士火災)の対物超過特約・『相手車全損時臨時費用特約』

AIG損保では、対物超過特約がさらに手厚く、相手車両を修理する選択肢だけでなく、相手車両を修理しない場合にも対物超過特約を使用することができます。

- 相手車両を修理する場合・・・

相手車両の時価額+50万円か修理費用かいずれか低い額

- 相手車両を修理しない場合・・・

損害賠償責任額の15%に相当する額(10万円未満の場合は10万円、30万円を超える場合は30万円とします)

相手車両を修理しない場合は、相手車両の時価額×過失割合+対物超過修理費用特約になるので、過失割合のある交通事故の場合は交渉の切り札として使用することができます。

損保ジャパン日本興亜の修理期限は長い

損保ジャパン日本興亜の対物超過特約の相手車両の修理期限の条件は1年以内と、他の任意自動車保険会社の対物超過修理費用特約よりも大幅に期間が長くなっています。

一見、相手にとって交通事故を円満に解決する上でさらに好条件のように見えます。

しかし、言い換えれば修理を1年間引き延ばされてしまう可能性もあります。

対物超過特約を使用する際には、相手のレンタカー費用まで認定することはないにしても、1年間修理を引き延ばされればそれだけ交通事故の解決が先延ばしになる可能性が出てくるかもしれないので、使用する際には注意が必要です。

【ダイレクト系損保】対物超過特約の加入状況と実態

それではダイレクト系損保系任意自動車保険会社の対物超過特約はどういう付帯形態になっているのでしょうか。

メガ損保系ダイレクト任意自動車保険会社4社と、独立系ダイレクト任意自動車保険会社3社に分けて表にまとめました。

ポイントは対物賠償保険に自動付帯なのか、それとも任意付帯なのか。

また、対物超過特約の加入率がどうなっているのか、これらに注目して検討してみてください。

メガ損保系ダイレクト任意自動車保険会社4社の現状一覧

| イーデザイン損保 | セゾン損保 | そんぽ24 | 三井ダイレクト | |

| 系列 | 東京海上日動系列 | SOMPOホールディングス(損保ジャパン日本興亜)系列 | SOMPOホールディングス(損保ジャパン日本興亜)系列 | MS&AD系列 |

| 対物超過修理費用設定有無 | あり | あり | あり | あり |

| 商品名称 | 対物超過修理費用補償特約 | 対物全損時修理差額費用特約 | 対物超過修理費用補償特約 | 対物超過修理費用補償特約 |

| 付帯形態 | 任意付帯 | 任意付帯 | 任意付帯 | 任意付帯 |

| 使用条件 | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ |

| 上乗せ限度額 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 |

| 修理期限等の条件 | 相手自動車に損害が生じた日の翌日から起算して6か月以内に、相手自動車を修理することによって生じた修理費に限り | 被害自動車に損害が生じた日の翌日から起算して1年以内にその損傷が修理された場合に限ります。 | 相手自動車に損害が生じた日の翌日から起算して6か月以内に、相手自動車の損傷が修理されたこと。 | 相手自動車に損害が生じた日の翌日から起算して6か月以内に相手自動車を修理することによって生じた修理費用に限る。 |

| パンフレット・ホームページ等の関連特記事項 | 2016年度付帯率:付帯あり77%、付帯なし23%(公式HP) | 2018年3月末時点での加入率:付帯あり43.5%、付帯なし56.5% | 特記事項無 | 特記事項無 |

メガ損保系ダイレクト任意自動車保険会社は任意付帯が現状

メガ損保系ダイレクト任意自動車保険会社の対物超過特約はいずれの会社も任意付帯だけの設定でした。

やはり、保険料を安くすることが大前提のダイレクト任意自動車保険会社だけあって、対物超過特約は任意付帯が基本形態でした。

イーデザイン損保の本家である東京海上日動の対物超過特約は対物賠償保険に自動付帯ですが、イーデザイン損保の対物超過特約は任意付帯です。

また、SOMPOホールディングスの傘下の一つである損保ジャパン日本興亜の対物超過特約は任意付帯であり、そのSOMPOホールディングスのダイレクトブランドであるセゾン損保とそんぽ24も同様に任意付帯で、グループ間で統一されていました。

しかし、次のページでまとめた独立系ダイレクト任意自動車保険会社の中には、対物超過特約を対物賠償保険に自動付帯されている任意自動車保険会社もありました。

公表されている対物超過特約の加入率に注目

イーデザイン損保とセゾン損保の2社の公式ホームページでで対物超過特約の加入率についての記載がありました。

(※参考:イーデザイン損保公式サイト参考元 セゾン損保公式サイト参考元)

なお、セゾン損保の対物超過特約の加入率は、2017年3月末時点の集計では付帯あり37.1%、付帯なし62.9%と対物超過特約付帯なしの加入率の方が割合が低い結果でしたが、2018年3月末の結果では逆転し、対物超過特約加入者の方が割合が多くなっています。

同一傘下でも内容が異なるダイレクト系の対物超過特約

SOMPOホールディングス傘下である、セゾン損保とそんぽ24の対物超過特約の修理期限等の条件内容に違いがみられます。

セゾン損保は1年以内の修理期限を設けているのに対し、そんぽ24では6か月以内になっていて付帯する際には注意が必要です。

なお、損保ジャパン日本興亜の対物超過特約の修理期限は1年以内と、セゾン損保と同じ期限となっています。

独立系ダイレクト任意自動車保険会社3社の現状一覧

続いて独立系ダイレクト任意自動車保険会社3社をまとめました。

下表の3社と、先ほどのメガ損保系ダイレクト任意自動車保険会社4社との違いは、他に損害保険事業をしているグループ関連会社があるのか否かです。

独立系ダイレクト任意自動車保険会社は、グループ関連会社に損害保険事業をしていません。

逆にメガ損保系ダイレクト任意自動車保険会社は複数の損害保険事業を手掛けています。

| SBI損保 | ソニー損保 | セコム損保 | |

| 対物超過特約の設定有無 | あり | あり | あり |

| 商品名称 | 対物差額修理費用補償特約 | 対物超過修理費用 | 対物超過修理費用特約 |

| 付帯形態 | 任意付帯 | 自動付帯 | 不明(特記事項に詳細記載) |

| 使用条件 | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ | 相手自動車を修理する場合のみ |

| 上乗せ限度額 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 | 時価額+50万円までの修理費用 |

| 修理期限等の条件 | 損害が生じた日の翌日から起算して6か月以内に相手自動車の損傷を修理しており実際に修理費がかかっていること | 相手車が事故日の翌日から起算して6か月以内に修理を行った場合に補償 | 相手自動車に損害が生じた日の翌日から起算して6か月以内に相手自動車が修理されること。 |

| パンフレット・ホームページ等の関連特記事項 | 特記事項無 | 特記事項無 | 公式HPには『自動セット』と記載があり自動付帯のようだが、Web約款には『自動セット』の文言なく自動付帯か否か不明。契約時には注意が必要。(2018年10月時点) |

ソニー損保がダイレクト系損保で唯一自動付帯を設定

ダイレクト系損保の中でで唯一ソニー損保だけが、自動で対物超過特約が付帯される設定でした。

任意自動車保険を加入することに慣れていない方は付帯漏れがなく安心ですね。

この辺の気配りが高い顧客満足度に繋がっているのかもしれません。

しかし、その分他のダイレクト系任意自動車保険会社より保険料が割高になっているような気がします。

セコム損保については要確認

公式ホームページと保険約款を確認しましたが、付帯設定は不明でした。

セコム損保に契約する際はきちんと確認する方がよさそうです。(2018年10月時点)

おすすめの任意自動車保険一括見積りサイトはこの2社!

|

駅地下やイオンモールでよく見かける『保険見直し本舗』の株式会社ウェブクルーが運営。

メガ損保3社や主要ダイレクト系損保はもちろん選択可能。 また、他の任意自動車保険一括見積もりサイトにはない全労済の見積もりも取れる老舗任意自動車保険一括見積もりサイト。 サイト自体とても作りこまれていて非常に使いやすく、ストレスを感じることなく見積りをとることができました。 保険スクエアbang! 自動車保険 公式サイト |

|

SBI損保を運営しているSBIホールディングスが運営元。

SBIホールディングスだからといってSBI損保を勧めてくるわけではないのでご安心を。 SBIホールディングスは任意自動車保険以外に生命保険やペット保険の一括見積もりサービスも運営しています。 従ってサイト自体がシンプルで洗練されていて、実際に見積もりを取ってみたがストレスを感じなかったので自信をもってお勧め致します。 自動車保険見積もりのインズウェブ 公式サイト |

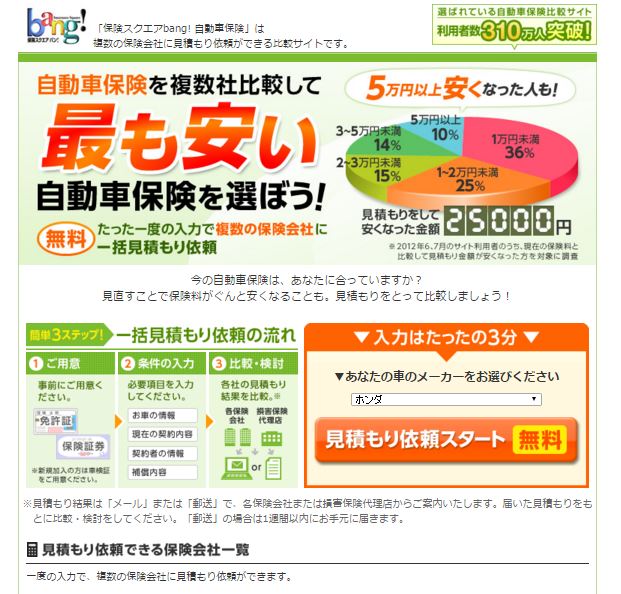

保険スクエアbang! 自動車保険で実際見積りを取ってみました!

基本的には選択形式なので、各項目の選択肢を選んでいくだけです。

手元に車検証があった方がスムーズに進めることができました。

時系列のスクリーンショットを掲載します。

|

|

|

保険スクエアbang! 自動車保険のトップページです。 あなたの車のメーカーを選んで、『見積もり依頼スタート無料』をクリックすると、次のページから見積もり入力がスタートします。 |

保険スクエアbang! 自動車保険の2ページ目です。 現在の自動車保険の加入状況と車種、年式を設定して次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の3ページ目です。 ここではマイカーの車検証を見ながらマイカーの型式を選択しナンバープレートを入力していきます。 Q:ナンバープレートの登録は必要なの? A:車両を登録した地域(管轄の陸運事務局)によって、保険料算定に必要な係数(地域別料率)が異なる為、見積もりをする上で必要となります。 沖縄県が最も保険料が安く、逆に最も保険料が高いのは愛知県です。 |

保険スクエアbang! 自動車保険の4ページ目です。 この時点で全行程の60%が終了しました。 ここでは現在の等級や満期日等、現在の契約内容を選択します。 ここまでのほとんどが選択形式なので迷うことなくサクサク進む感じです。 選択が済めば次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の5ページ目です。 ここでは車の所有者を選択します。 さらに、記名被保険者を選択します。 記名被保険者とは保険の対象者のことを指します。 契約者=保険料を支払う人であって、必ずしも契約者=記名被保険者にする必要はありません。 各所選択し次に進みます。 |

保険スクエアbang! 自動車保険の6ページです。 ここでは運転する最年少者の年齢を選択します。 年齢条件に満たない人が運転して交通事故に遭遇した場合は保険が無効になる場合がありますので、慎重に選択しましょう。 さらに、具体的な保険内容を選択していきます。 『?説明』や『参考データ』をクリックすると別ウィンドウで該当箇所の説明や参考データが表示されるので、わからないことがあっても安心です。 選択後は次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険最終ページです。 見積もり結果はウェブ上ですぐ確認することができます(右画像参照) 保険会社によっては郵送物で送られてきたり、メールで送られてきたりしますが、これらは確認画面がありますので、不要な場合は省くこともできます。 |

保険スクエアbang! 自動車保険の見積もり結果です。 最低保険料がSBI損保の53,110円で、最高保険料がイーデザイン損保の124,180円でした。 何とその差71,070円でした。 保険会社によってこんなにも保険料に差が出るとはかなり驚きでした。 一括見積もりやってみてよかったと思います。 |

なんと最安値保険料と最高値保険料の差額が71,070円でした。

自動車保険会社によってこんなにも差が出るとは正直すごく驚きました。

あなたも保険料がいくら安くなるのか確認しましょう。

保険スクエアbang! 自動車保険 公式サイトはこちら!