自動車損害賠償責任保険とは?(自賠責保険)

自動車損害賠償責任保険は一般的に、自賠責保険や強制保険(強賠)と呼ばれています。

自賠責保険の最大の特徴は、交通事故の相手方の怪我にのみ有効な保険で、あくまで怪我をした被害者救済が目的の保険です。

ですから自動車や家屋、建物等の物理的損害に対しての補償をするものではありません。

なお、自賠責保険への加入方法については、下記の通りです。

車検のある自動車の場合・・・

(普通車、軽自動車等や250ccを超える自動二輪)

- 車検の機会に更新して車検証の期限が満了する期間の契約を行うのが一般的です。

車検のない250cc以下の自動二輪の場合・・・

- 車検のない250cc以下の自動二輪の自賠責保険への加入は、コンビニエンスストアや郵便局でも手続きができます。

- 契約期間は、1年から5年までの期間で任意に契約期間を決めて自賠責保険に加入することが出来ます。

車検のある車両については、車検を行った整備工場やディーラーが車検の手続きの中で更新してくれるので安心です。

しかし、車検のない250cc以下の自動二輪や50cc以下の原付は、自賠責保険の契約期間をご自身で管理し、契約更新をする必要があり注意が必要です。

自賠責保険の特徴

自賠責保険では、その交通事故の客観的な過失割合有無や、過失割合の大小に関わらず、負傷した者を被害者として扱います。

自賠責保険の使い方(請求方法)は主に、自賠責保険の被害者請求制度を使います。

一般的には交通事故の被害者から加害者の自賠責保険会社に直接保険請求をすることになります。

自賠責保険は交通事故の加害者(相手方)を仲介することなく、交通事故の相手方の自賠責保険会社から保険金が直接受け取れます。

しかし、遭遇した交通事故の客観的な過失割合が被害者側に70%以上ある場合は重過失減額の対象となってしまいます。

重過失減額の対象になると、過失割合に応じて慰謝料部分が20〜50%の減額が適用されるケースがあるので注意が必要です。

また、自賠責保険は最低限の補償の確保を目的としています。

従って自賠責保険は補償金額が低いのも特徴です。

(保険金の上限が被害者1人につき死亡した場合3000万円・後遺障害4000万円・傷害120万円まで)

また、死傷者のいない物理的損害のみの交通事故の場合には、自賠責保険は適用されません。

ですから自賠責保険に加入していても、任意自動車保険に加入する必要があり、加入が不可欠な理由について要約すると下記の通りです。

- 物理的損害のみの事故にも対応できるようにするため。

- 補償額の少ない自賠責保険を補えるようにするため。

これらの理由から、自賠責保険だけでなく任意自動車保険にも別途で加入することが必要になっています。

自賠責保険に加入していない場合や期限が切れてたら事故の時どうなる?

交通事故に遭遇してしまった時に自賠責保険が切れていた、もしくは加入していなかったらどうなってしまうのでしょうか。

自賠責保険は、交通事故によって相手が死亡したり怪我を負った場合に、相手の治療費や慰謝料等を相手に賠償するための保険です。

自賠責保険に加入していなくても任意自動車保険の対人賠償保険に入っていれば、任意自動車保険だけでも問題なく満足のいく損害賠償ができそうな気がします。

任意自動車保険の対人賠償保険においても、自賠責保険と同様に相手の治療費用や慰謝料について賠償することが出来るからです。

しかし、自賠責保険の契約が切れてしまっていたり、自賠責保険に加入していなくても、任意自動車保険にさえ加入していれば本当に安心なのでしょうか。

万が一、交通事故で相手方に怪我を負わせてしまい、自賠責保険や任意自動車保険が無効であれば、相手のケガの状態によっては多額の損害賠償金を抱えることとなってしまいます。

それらを賠償することが出来ない場合は財産や給料を差し押さえられてしまうケースや、自己破産をせざる負えなくなってしまうケースも往々にして考えられます。

では、交通事故に遭遇した時、自賠責保険に加入していなかったら一体どうなるのでしょうか。

万が一に備え、きちんと勉強しておきましょう。

保険期間に注意!自賠責保険に加入していない場合はこうなる。

ではある保険会社のパンフレットをみてみましょう。

対人賠償保険の補償内容について、以下のような記載があります。

ご契約のお車の交通事故により、お車に乗車中の人や歩行者など他人を死傷させ、法律上の賠償責任を負う場合に、被害者1名ごとにご契約金額を限度に保険金をお支払いします。(ただし、自賠責保険で支払われる部分を除きます)。

上記抜粋内容の通り、各任意自動車保険会社は、契約者が交通事故に遭遇し、中でも人身事故の加害者になった場合は通常、自賠責保険の部分も含め保険金支払いの手続きを一括して対応してくれます。

しかし、上記の抜粋記事をよく読んでみてください。

ただし書きがあり、自賠責保険で支払われる部分を除きます。とあります。

実は任意自動車保険の対人賠償保険は、あくまで自賠責保険で足りない部分を補うための保険になるのです。

ですから、もし自賠責保険に未加入、もしくは契約が切れているなど自賠責保険が使用不可能な場合、事故の相手方に対する賠償金額のうち、自賠責保険から本来支払われるべき保険金の額に相当する部分については、加害者が自己負担しなければならないことになります。

もし仮に交通事故の相手に重度の後遺障害が残ってしまえば、自賠責保険の限度額4,000万円を先に自己負担で相手に賠償した後にようやく任意自動車保険会社から相手に対して不足金額が賠償されるのです。

一度の事故で多額の賠償金額(負債)を抱えることがあるということを覚えておきましょう。

また、行政においても自賠責保険の加入が法律で強制されています。

自賠責保険に加入しないまま自動車や原動機付自転車を運行させた場合は、1年以下の懲役又は50万円以下の罰金等が課せられてしまいます。

また、道路交通法上の交通反則通告制度点数6点が加算され、運転免許が即座に停止されます。

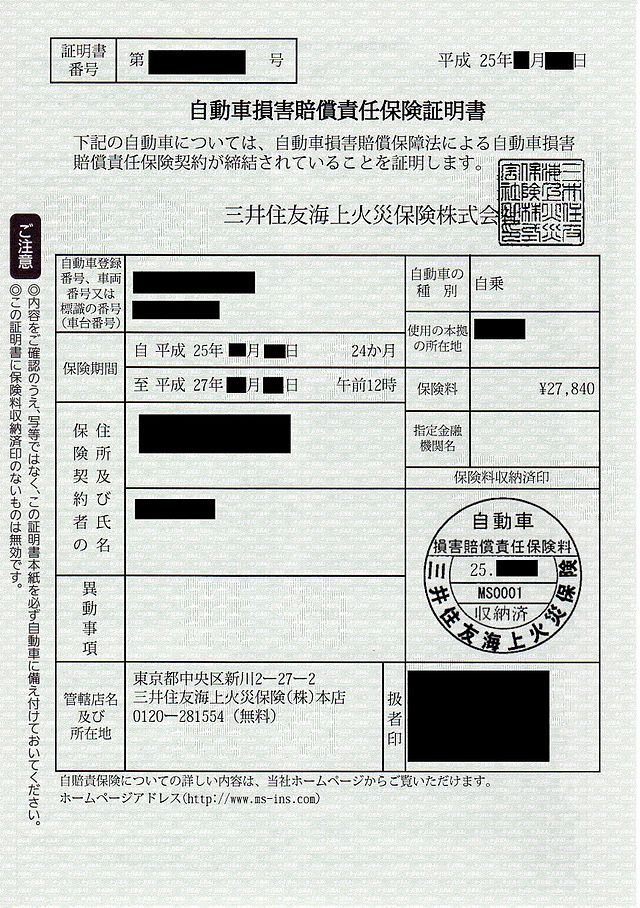

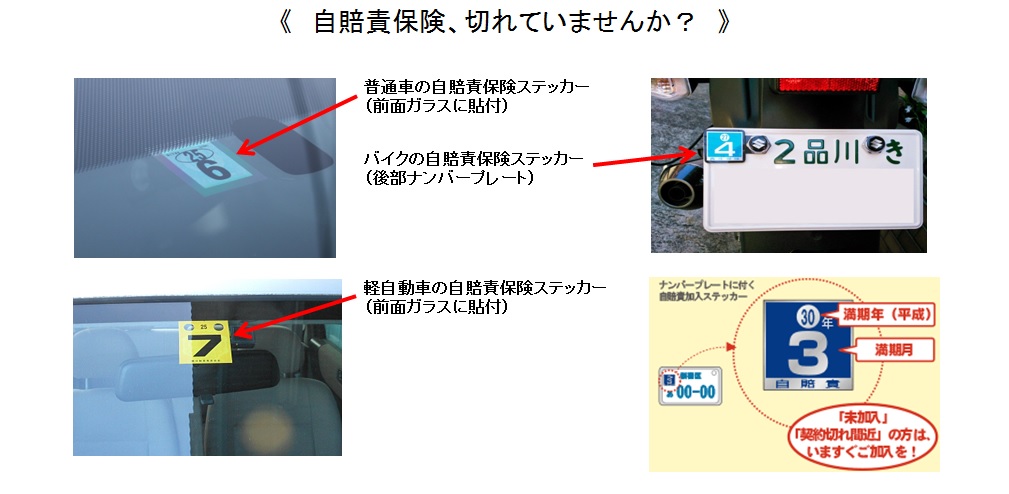

自賠責保険に少しでも不安があれば、すぐ自賠責保険の証書を確認されることをお勧めいたします。

おすすめの任意自動車保険一括見積りサイトはこの2社!

|

駅地下やイオンモールでよく見かける『保険見直し本舗』の株式会社ウェブクルーが運営。

メガ損保3社や主要ダイレクト系損保はもちろん選択可能。 また、他の任意自動車保険一括見積もりサイトにはない全労済の見積もりも取れる老舗任意自動車保険一括見積もりサイト。 サイト自体とても作りこまれていて非常に使いやすく、ストレスを感じることなく見積りをとることができました。 保険スクエアbang! 自動車保険 公式サイト |

|

SBI損保を運営しているSBIホールディングスが運営元。

SBIホールディングスだからといってSBI損保を勧めてくるわけではないのでご安心を。 SBIホールディングスは任意自動車保険以外に生命保険やペット保険の一括見積もりサービスも運営しています。 従ってサイト自体がシンプルで洗練されていて、実際に見積もりを取ってみたがストレスを感じなかったので自信をもってお勧め致します。 自動車保険見積もりのインズウェブ 公式サイト |

保険スクエアbang! 自動車保険で実際見積りを取ってみました!

基本的には選択形式なので、各項目の選択肢を選んでいくだけです。

手元に車検証があった方がスムーズに進めることができました。

時系列のスクリーンショットを掲載します。

|

|

|

保険スクエアbang! 自動車保険のトップページです。 あなたの車のメーカーを選んで、『見積もり依頼スタート無料』をクリックすると、次のページから見積もり入力がスタートします。 |

保険スクエアbang! 自動車保険の2ページ目です。 現在の自動車保険の加入状況と車種、年式を設定して次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の3ページ目です。 ここではマイカーの車検証を見ながらマイカーの型式を選択しナンバープレートを入力していきます。 Q:ナンバープレートの登録は必要なの? A:車両を登録した地域(管轄の陸運事務局)によって、保険料算定に必要な係数(地域別料率)が異なる為、見積もりをする上で必要となります。 沖縄県が最も保険料が安く、逆に最も保険料が高いのは愛知県です。 |

保険スクエアbang! 自動車保険の4ページ目です。 この時点で全行程の60%が終了しました。 ここでは現在の等級や満期日等、現在の契約内容を選択します。 ここまでのほとんどが選択形式なので迷うことなくサクサク進む感じです。 選択が済めば次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の5ページ目です。 ここでは車の所有者を選択します。 さらに、記名被保険者を選択します。 記名被保険者とは保険の対象者のことを指します。 契約者=保険料を支払う人であって、必ずしも契約者=記名被保険者にする必要はありません。 各所選択し次に進みます。 |

保険スクエアbang! 自動車保険の6ページです。 ここでは運転する最年少者の年齢を選択します。 年齢条件に満たない人が運転して交通事故に遭遇した場合は保険が無効になる場合がありますので、慎重に選択しましょう。 さらに、具体的な保険内容を選択していきます。 『?説明』や『参考データ』をクリックすると別ウィンドウで該当箇所の説明や参考データが表示されるので、わからないことがあっても安心です。 選択後は次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険最終ページです。 見積もり結果はウェブ上ですぐ確認することができます(右画像参照) 保険会社によっては郵送物で送られてきたり、メールで送られてきたりしますが、これらは確認画面がありますので、不要な場合は省くこともできます。 |

保険スクエアbang! 自動車保険の見積もり結果です。 最低保険料がSBI損保の53,110円で、最高保険料がイーデザイン損保の124,180円でした。 何とその差71,070円でした。 保険会社によってこんなにも保険料に差が出るとはかなり驚きでした。 一括見積もりやってみてよかったと思います。 |

なんと最安値保険料と最高値保険料の差額が71,070円でした。

自動車保険会社によってこんなにも差が出るとは正直すごく驚きました。

あなたも保険料がいくら安くなるのか確認しましょう。

保険スクエアbang! 自動車保険 公式サイトはこちら!