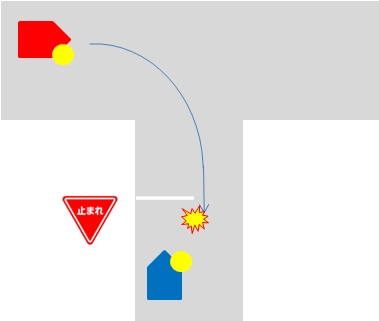

丁字路交差点手前、右折車の右折方法が原因のすれ違い様事故

住宅街等の狭い丁字路や十字路でよく発生する交通事故形態です。

主たる原因は、右折車両が交差点中央付近を進行しないで右折する右折不適切です。

尚且つ本件交通事故は交差点内での接触ではなく、交差点外での接触事故でした。

右折する際は交差点中央付近を進行することを心がけましょう。

事故状況・概要

- T字路交差点での普通乗用車同士の接触事故

- 双方進行道路にセンターラインなし

- 当事者A側に一旦停止あり

- 当事者Aが一旦停止の停止線に向かう途中、左方から内回り右折して来た当事者Bと接触

- 双方ドライブレコーダー搭載なし

事故発生から事故報告までの経緯

- 双方怪我無し

- 警察通報あり

- 任意自動車保険会社への報告済み

- 双方レッカー搬送なし

- 当事者Bの任意自動車保険の代理店担当者が現場に臨場した。

双方損害状況

- 当事者Aの車両(5ナンバーサイズの国産コンパクト)は、右ヘッドライト周辺に擦過傷、凹み

- 当事者Bの車両(3ナンバーサイズの国産普通車)は、右Frフェンダ周辺に擦過傷、凹み

- 双方自力走行可能

双方当事者の主張・思惑

当事者Aの主張・思惑

- T字路手前の一旦停止線で止まるか止まらないかのタイミングで接触された。

- ほぼ停車状態で接触された被害事故の認識で、相手の方が責任割合の数字が大きく、自身の過失割合はそれに比して低くなる印象。

- T字路交差点内での交通事故ではなく、T字路交差点外での接触事故。

- 理不尽には感じるが、世間的には動いている者同士なので0:100ではない。

当事者Bの主張・思惑

- 事故状況については契約者の主張や事故状況を概ね認める。

- T字路右折の方法はショートカット気味で大回りはしていないことを認める。

- T字路を右折した直後の接触事故であり、T字路交差点の外での事故の認識。

- ショートカット気味に右折していたことから、自身の方が責任が少し大きくなる認識。

早回り右折、大回り右折(はやまわりうせつ、おおまわりうせつ)

- 早回り右折とは交差点の中心の直近の内側(道路標識等により通行すべき部分が指定されているときは、その指定された部分)を進行しない右折をいいます。(道路交通法34条2項違反)

- 大回り右折とは、あらかじめ道路の中央に寄らない右折をいいます。(道路交通法34条2項違反)

任意自動車保険会社の対応

当事者双方共に任意自動車保険会社へ事故報告し、任意自動車保険会社の事故担当者同士の交渉となる。

双方車両にドライブレコーダーがないことを確認。

映像等の客観的立証物なし。

T字路交差点の外での接触で双方認識が一致していることから、離合時(すれ違い様)の接触事故として扱うこととなる。

離合時の接触事故の場合、互いの注意義務は平等にあることから50:50が基本的な考え方となる。

しかし本件については下記のような修正要素を考慮することになった。

- 純粋な離合時の交通事故ではない

- 当事者Bが適切な方法で右折をしなかったことが主原因である。

以上から当事者Aの過失割合の数字を小さく当事者Bの過失割合の数字を大きくし、当事者A:30%、当事者B:70%で円満解決となった。

損害算定後の損害金額

当事者Aの損害金額と賠償金

- 5ナンバーサイズの国産コンパクトカー

- 平成15年式

- 修理費用24万円に対し時価額15万円で全損となるが、当事者Bの対物超過修理費用特約を使用し、24万円の70%の16.8万円が当事者B側より賠償された。

- 当事者Aは車両保険の付帯がないので残金7.2万円は当事者Aの自己負担となる。

当事者Bの損害金額

- 3ナンバーサイズの国産普通車

- 平成26年式

- 修理費用32万円で分損認定。

- 修理費用32万円の30%の9.6万円が当事者A側から賠償され、当事者B自身の車両保険で残金22.4万円が補填された。

本件交通事故におけるまとめ

本件交通事故では双方当事者の事故状況認識が一致していたので、スムーズに交通事故を解決することができました。

しかし、双方当事者の事故状況認識が相違していた場合は解決まで長期化することが考えられます。

争点になり得る事柄としては、

- 交差点内での接触か交差点外での接触か

- 当事者Bの早回り右折についての双方の認識相違

これらは争点にしても立証するのに難しく、双方の主張が平行線を辿ることが考えられます。

今回の交通事故で当事者Aが付帯していればより安心な保険種目

弁護士費用特約

当事者Bと主張が食い違った時や、当事者Bが任意自動車保険未加入だった場合に有効。

車両保険

車両保険の価格協定額と対物賠償における時価額とでは、車両保険の価格協定額の方が上回る。

本件交通事故に置き換えると、車両保険の付帯があれば全損ではなく分損で、自己負担なく修理ができていた可能性があった。

今回の交通事故で当事者Bが付帯していればより安心な保険種目

- 特になし

※ 当事者Bは代理店系任意自動車保険会社で自動車保険を加入しており、代理店の担当者がしっかり契約内容を設定していました。

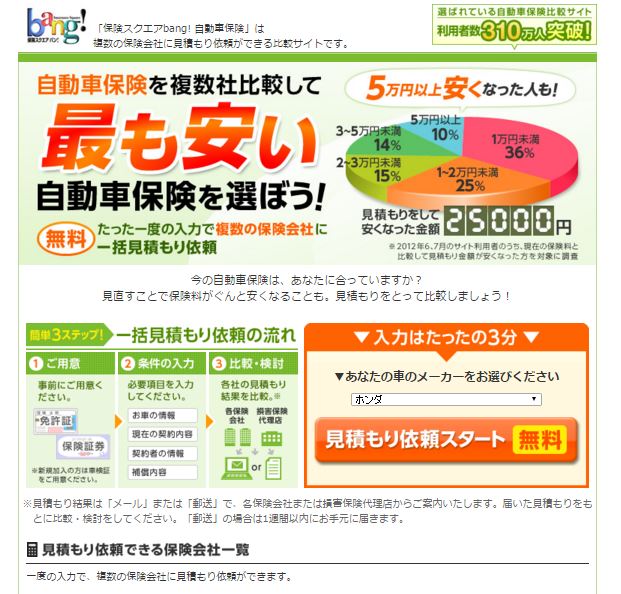

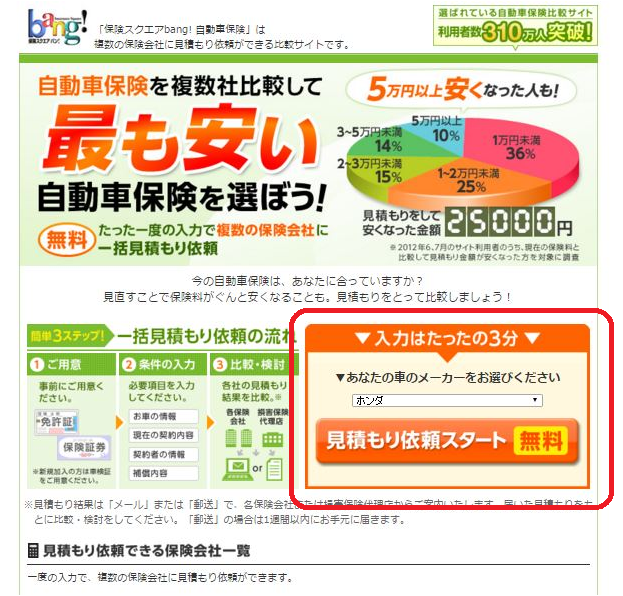

おすすめの任意自動車保険一括見積りサイトはこの2社!

|

駅地下やイオンモールでよく見かける『保険見直し本舗』の株式会社ウェブクルーが運営。

メガ損保3社や主要ダイレクト系損保はもちろん選択可能。 また、他の任意自動車保険一括見積もりサイトにはない全労済の見積もりも取れる老舗任意自動車保険一括見積もりサイト。 サイト自体とても作りこまれていて非常に使いやすく、ストレスを感じることなく見積りをとることができました。 保険スクエアbang! 自動車保険 公式サイト |

|

SBI損保を運営しているSBIホールディングスが運営元。

SBIホールディングスだからといってSBI損保を勧めてくるわけではないのでご安心を。 SBIホールディングスは任意自動車保険以外に生命保険やペット保険の一括見積もりサービスも運営しています。 従ってサイト自体がシンプルで洗練されていて、実際に見積もりを取ってみたがストレスを感じなかったので自信をもってお勧め致します。 自動車保険見積もりのインズウェブ 公式サイト |

保険スクエアbang! 自動車保険で実際見積りを取ってみました!

基本的には選択形式なので、各項目の選択肢を選んでいくだけです。

手元に車検証があった方がスムーズに進めることができました。

時系列のスクリーンショットを掲載します。

|

|

|

保険スクエアbang! 自動車保険のトップページです。 あなたの車のメーカーを選んで、『見積もり依頼スタート無料』をクリックすると、次のページから見積もり入力がスタートします。 |

保険スクエアbang! 自動車保険の2ページ目です。 現在の自動車保険の加入状況と車種、年式を設定して次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の3ページ目です。 ここではマイカーの車検証を見ながらマイカーの型式を選択しナンバープレートを入力していきます。 Q:ナンバープレートの登録は必要なの? A:車両を登録した地域(管轄の陸運事務局)によって、保険料算定に必要な係数(地域別料率)が異なる為、見積もりをする上で必要となります。 沖縄県が最も保険料が安く、逆に最も保険料が高いのは愛知県です。 |

保険スクエアbang! 自動車保険の4ページ目です。 この時点で全行程の60%が終了しました。 ここでは現在の等級や満期日等、現在の契約内容を選択します。 ここまでのほとんどが選択形式なので迷うことなくサクサク進む感じです。 選択が済めば次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の5ページ目です。 ここでは車の所有者を選択します。 さらに、記名被保険者を選択します。 記名被保険者とは保険の対象者のことを指します。 契約者=保険料を支払う人であって、必ずしも契約者=記名被保険者にする必要はありません。 各所選択し次に進みます。 |

保険スクエアbang! 自動車保険の6ページです。 ここでは運転する最年少者の年齢を選択します。 年齢条件に満たない人が運転して交通事故に遭遇した場合は保険が無効になる場合がありますので、慎重に選択しましょう。 さらに、具体的な保険内容を選択していきます。 『?説明』や『参考データ』をクリックすると別ウィンドウで該当箇所の説明や参考データが表示されるので、わからないことがあっても安心です。 選択後は次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険最終ページです。 見積もり結果はウェブ上ですぐ確認することができます(右画像参照) 保険会社によっては郵送物で送られてきたり、メールで送られてきたりしますが、これらは確認画面がありますので、不要な場合は省くこともできます。 |

保険スクエアbang! 自動車保険の見積もり結果です。 最低保険料がSBI損保の53,110円で、最高保険料がイーデザイン損保の124,180円でした。 何とその差71,070円でした。 保険会社によってこんなにも保険料に差が出るとはかなり驚きでした。 一括見積もりやってみてよかったと思います。 |

なんと最安値保険料と最高値保険料の差額が71,070円でした。

自動車保険会社によってこんなにも差が出るとは正直すごく驚きました。

あなたも保険料がいくら安くなるのか確認しましょう。

保険スクエアbang! 自動車保険 公式サイトはこちら!