コツン事故でも案外お金がかかる!?

コツンと当たっただけの軽微な交通事故。

交通事故とよぶのも大袈裟なくらい、衝撃もなく単にコツンとしか当たってない事故、いわゆるコツン事故はどのくらいお金がかかるのでしょうか。

赤信号待ちでうっかりブレーキを踏む足が緩んで、慌ててブレーキを踏み直したけど間に合わずに前の車にコツンとぶつかったり、駐車場で後退してたら死角に入って見えなかった車のフロントバンパーにコツンとぶつけてしまったり。

駐車場内はもちろん、街中、特に住宅街の裏路地ではコツンと当たるコツン事故が非常に多いです。

駐車場内で言うと、車から出ようと開けたドアが隣の車にコツンと当たってしまったトラブルも、コツン事故に分類されますね。

そんなコツンと、ほんのちょっと当たっただけのコツン事故ですが、実は意外とお金がかかるほか、逆に揉めたり、解決まで長引いたりすることが多いことは意外と知られていません。

そんな厄介なコツン事故の解決までの進め方についてまとめてみました。

コツン事故の加害者になってしまった時に、みんなが気になることまとめました。

コツン事故を起こしてしまったときの対処はどうしたらいいでしょうか。

管理人が勤めている任意自動車保険会社の日常業務で、コツン事故の時によく聞かれることをQ&A方式でまとめてみましたのでご参考ください。

交通事故です。交通事故は民事賠償であり、故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う事となります。(民法709条)

後々当て逃げ扱いされない為にも110番に電話をして交通事故の届け出を行っておくことをお勧めします。参考:警察署管轄一覧

単に任意自動車保険会社へ交通事故の報告をするだけではなく、ご自身の契約内容の確認と保険適応可否も確認することをお勧めします。

その際に任意自動車保険会社から被害者の相手へ対応してもらうのか、それともご自身で被害者の相手へ対応するのか等相談に乗ってもらうことも可能です。

診断書を提出されるか、提出された結果、警察署がそれを受理するか否か次第です。

しかし任意自動車保険会社の方針によっては厳しく取り扱われる場合がありますので任意自動車保険会社へご相談ください。

結局いくら賠償しないといけないの?

一度、被害者の相手に修理見積をどこかで取ってきてもらうことをお勧めします。

イメージとしては、一方的にぶつけてしまったコツン事故の場合は、被害者の相手の車の修理費用か時価額かどちらか低い金額の全額と、修理の場合は修理期間中の代車もしくはレンタカーの費用の全額の賠償が必要になります。

ぼったくられてる気がする...。

修理見積と損害の分かる写真を入手し、ご自身の頼りのディーラーや整備工場へ持って行ってみてもらいましょう。

妥当か不当かの判断をしてくれるはずです。

また、任意自動車保険会社に相談した場合は、任意自動車保険会社として妥当か不当か等見解を求めることができます。

不当なのではないか。

交通事故は民事賠償であり、民事賠償は金銭賠償なので損害相当費用を賠償する責任が課せられます。

修理をしない限り賠償請求権が行使できないということにはなりません。

ちなみに損害とは、一般的に被害者の相手の車の修理費用か時価額かいずれか低い方の金額となります。

被害者の相手と事故現場での別れ際にどのような会話をして別れたのでしょうか。

被害者の相手から、見積を取ったら連絡します、と言われているようなら待ちの状態でも問題ないと思います。

外観上の損害が軽微なもので車が動く状態であれば、日々の慌ただしさに追われ、見積を取ることに対して優先順位が低くなっていることが考えられます。

どうしても気になるようであれば、被害者の相手に様子伺いの電話をしてもいいのかもしれません。

しかし民事賠償上では、損害を請求する側が損害を立証し、積極的に請求する必要があります。

その事からも、被害者の相手からの請求連絡を待つことで問題ないと考えます。

ちなみに、民事賠償の請求権の時効は3年です。

被害者の相手がその申し出に対する回答をどうするか次第です。

被害者の相手へその旨を申し出るのは問題はありません。

しかし、あくまで修理する修理工場の決定権は被害者の相手にあります。

まずは見積書をどこかで取ってきてもらうように交渉するべきです。

示談書等一筆もらうべきか。

双方ある一定の信頼関係があるなら口頭契約のみで書面の取り交わしは必要ないと考えます。

基本的に事故当事者同士の個人間の解決は、その当事者間双方で合意が取れてさえいればいいので、示談書等取り交わさず口頭契約だけでも問題ないです。

ただ賠償金の支払いについては、支払った証拠が残るようにしておくことを勧めます(銀行振込の記録を残す、領収書をもらう等)

また、被害者の相手が車を修理しているなら、その修理先へ直接支払うことも得策と考えます。

コツン事故の被害者になった場合のやるべきことまとめました。

コツン事故の被害者になってしまった場合は、どのような手順で何に気を付けて対処していけばいいでしょうか。

気を付けたい点ややっておくことを下記にまとめてみましたのでぜひ、参考にして行動してみてください。

これですこしでもストレスが少なくスムーズに解決できることができれば幸いです。

現場でやっておくこと

- 事故現場で警察を呼び交通事故の報告をする。

- 相手と連絡先の交換をする(名前、住所、電話番号、メールアドレスやLINE等のID)

- 損害請求する意思を相手へ明確に伝えて、相手の保険会社からの連絡を待つ旨相手へ伝える。

- 解散

相手と別れた後ですぐにやっておくこと

下記は現場で相手と別れた後、相手の任意自動車保険会社からの連絡が来る前にやっておくべきことです。

- 懇意の自動車ディーラーや整備工場で経緯を伝え、車の修理見積と損害が確認できる写真撮影を対応してもらい、自分の損害請求資料の準備をする。

- 自分の任意自動車保険会社へ事故の連絡をし、保険契約の確認や保険適応可否の確認をしておく。

車の修理金額はきちんと自分で把握しておくこと。

後日相手の任意自動車保険会社から連絡がある旨を対応してくれた人へ伝えること。

相手の任意自動車保険会社から連絡があった時に確認すること

下記は相手の任意自動車保険会社から連絡がきた時に確認すべき点をまとめていますので参考にしてください。

- どのような対応内容か細かく確認する。

- 自分の車の修理見積や損害が確認できる写真撮影を対応してくれた修理工場の連絡先と担当者の名前を伝える。

- 修理に預けても問題ないか否かを確認する。

(全面賠償なのか否か。また、自分に過失割合があるのであればどの程度なのか。)

相手の任意自動車保険会社から、全面賠償をしてもらえることになった場合の解決までの流れ

- 自分の修理工場と打ち合わせの上、車を修理預ける。

- 修理が終われば相手の任意自動車保険会社から事故解決に伴う確認の連絡が入るのでそれを待つ。

- 解決

相手の任意自動車保険会社から、全面賠償をしてもらえない場合の解決までの流れ

(自分にも過失割合があることを告げられた場合)

- 相手の任意自動車保険会社と事故状況について話し、事故状況が自分の認識している事故状況と一致するか確認する。

- 自分の任意自動車保険会社へ、全面賠償にならなかったことを伝え、解決までの打合せをする。

(相手側との交渉を自分で行うのか、自分の任意自動車保険会社にしてもらうのか等の今後の解決までの交渉窓口の打合せ等)

- 交渉を進める。

- 解決

(相違しているのであれば、相手の任自動車保険会社と相手側の方で事故状況を再度確認してすり合わせをしもらえるように申入れをすること)

コツン事故による損害を弁護士費用特約を使って相手に請求したい!

コツン事故の被害者になってしまい、その損害金額は10万円にも満たないのだが、相手とのやり取りが不安で弁護士費用特約を使用したい。

こんな事故で弁護士費用特約を使っていいのか、むしろ使えるのか。

コツン事故は外観上の損害が軽微であるがゆえに、相手から軽視されやすく、立場における認識も相反する場合が多いため非常に揉めたり、長引いたりする傾向にあります。

例えばこんな内容でコツン事故が解決出来ずに悩んでいる方が非常に多いと思いますが皆さんはいかがでしょうか。

- 相手が請求に応じない。(難癖をつけられ快く請求に応じてくれない、都合が悪い等取り合ってもらえない等)

- 相手が交通事故の事実を認めない。

- 相手から分割払いの申し出がある。(もしくは分割払いが途中で滞っている)

- 相手が強面で請求がしづらい。

- 相手が交通事故経験者で、相手の都合のいいように丸め込まれてしまいそう。

- 日常生活が忙しくて相手とやりとりしている時間がない。

自分が加入している任意自動車保険に弁護士費用特約を付帯していて、契約上問題なければ、例え、その損害金額が10万円以下であっても弁護士費用特約を使用することは可能です。

相手に全責任のある追突等のコツン事故の場合、自分が加入している任意自動車保険会社から相手に交渉をしてもらうことはできません。

相手へ自分自身が直接交渉し賠償請求をする必要があります。

コツン事故等、比較的低速度で接触し、損害が軽微な交通事故の方が揉める可能性が高く、また長引くことが多いです。

自分の損害金額の高い安いに関わらず、コツン事故の被害者になった場合で、弁護士費用特約を付帯しているなら使用することも検討に入れておきましょう。

弁護士費用特約自体を使用しても大抵の場合は保険の等級に影響がなく、翌年の保険料にも影響がありません。

ご自身の代わりに法定代理人である弁護士が相手へ損害賠償請求を行います。

コツン事故の被害者になってしまった時に、みんなが気になることまとめました。

ではコツン事故の被害者になった場合人たちはどんなことで悩んでいるのでしょうか。

コツン事故の被害者になった人の疑問や質問をまとめましたのでご参考になればと思います。

どうしたらいいか。

コツン事故の場合、ぶつけた、ぶつけてないが争点になるのは意外とよくあることです。

コツン事故の現場からすぐに110番で警察を呼んでください。

臨場した警察官が双方の車の損害確認をしてくれ、ある一定の相談に応じてくれるはずです。

ドライブレコーダーを装着している時には警察に提示し確認をしてもらいましょう。

上書きによりコツン事故の証拠になる動画が消えないよう、車を動かす前にドライブレコーダー本体からSDカードを抜き取りましょう。

双方の車がぶつかったと考えられる箇所をスマートフォンのカメラででもいいので撮影をしておきましょう。

(自分の車だけでなく相手の車の撮影も行うこと。)

警察官が写真撮影をしてくれますが、後から当事者や保険会社に提供されることはありませんので注意が必要です。

でも、修理をしないと相手からは賠償してもらえないのか。

修理することなく相手から現金で賠償してほしい。

交通事故は民事賠償で、民事賠償は金銭賠償です。

すなわち、被った損害に対する対価が損害の対象となり、修理している修理していないに関わらず、被った損害を賠償請求することが可能です。

民事賠償上の損害として対象となるのは、車の修理費用か車の評価額(時価額)かいずれか低い方の金額となります。全損と分損についての記事はこちら!

まずは懇意にしているディーラーや整備工場へ車を見せに行き、修理見積書と損害が損害が確認できる写真を撮影をしてもらい、それらを相手へ提示してみましょう。

相手への提示方法としては、下記のいずれか、ご自身の事情にあった手段で提示しましょう。

- 自分の車の修理見積と損害が確認できる写真を相手へメールやSNS等で送信する。

- 自分の車の修理見積と損害が確認できる写真を相手へ郵送して提示する。(※郵送した証拠が残るように書留郵便やレターパックで郵送しましょう)

- 自分の車の修理見積と損害が確認できる写真を持参し相手宅へ訪問する。

- 自分の車の修理見積を修理見積を作成してくれたお店から相手へ送ってもらう。

送付する際には、送付する旨を事前に相手へ連絡するとスムーズです。

また送付する際には、損害請求する旨を明記し、いつまでにどこの口座へ振り込んでほしい等、ご自身が相手へ望むことまで記載しましょう。

どうしたらいいか。

まずは相手へ様子伺いの電話をしてみましょう。

電話に出て会話が成立するのであれば、請求に対して相手がどうしようとしているのか率直に聞きましょう。

請求に応じない理由としては下記の理由が挙げられます。

- 請求金額に納得できていない。

- 支払い方法に納得できていない。(お金がないから分割払いにしてほしい等)

- 事故自体に納得していない。(ぶつかっていないと思っている、自分は悪くないと思っている等)

電話になかなか出てくれない場合は、再度請求する旨の文章を書留等郵送した証拠が残るように相手へ書類を郵送しましょう。

それでも相手が請求に応じない場合は弁護士費用特約等を駆使し法的措置も検討しましょう。

意外と費用がかかるコツン事故の実例集

コツンと当たった交通事故は果たしていくらくらいの費用がかかるのでしょうか。

当サイト管理人が日常業務で担当した実際の案件を例に見て行きましょう。

コツン事故ファイル1: 信号待ちからの発進でうっかりコツン。

赤信号から青信号に変わり、前の車が進んだと思いブレーキから足を離した。

しかし実際はまだ前の車は進んでおらず、慌ててブレーキを踏み直したが前の車にコツンと接触。

相手の車は国産ワンボックスカーで、リヤバンパーに5cm程度の薄い線傷がついた程度でした。

しかし、事故の相手から後日送られてきたディーラーからの修理見積書には、リヤバンパーは取替、リヤゲート下部の板金塗装が計上されており、修理費用総額おおよそ120,000円と、自分が思うよりも高額な請求であった。

また、修理費用の他に修理期間1週間分のレンタカー費用が70,000円も請求された。

結果的には、相手への賠償金総額190,000円を任意自動車保険を使用し賠償する事でコツン事故解決となった。

コツン事故ファイル2: 駐車場で我が子が隣の車のドアにコツン。

駐車場で所定位置に適切に駐車後、後部座席の子供が車外に出る為ドアを開けたところ、大きくドアを開けた為、隣に駐車していた車のドアにドア同士がコツンと接触。

自分の車のドアはドアのエッジ部が接触していたのでほとんど無傷だったが、隣の車のドアの真ん中付近が10cm程度縦長に浅くへこんでしまった。

結果、相手の車の修理内容はドアの板金塗装でおおよそ75,000円、それに修理期間中のレンタカー費用が1週間で56,000円、相手への賠償金総額131,000円を任意自動車保険を使用して支払うことでコツン事故解決となった。

コツン事故ファイル3: すれ違い様(離合時)にサイドミラー同士がコツン。

センターラインもない狭い道で対向車とすれ違う際、左に寄せて停車してくれた対向車の右横を通り過ぎようとしたところ、自分の車の右サイドミラーと対向車の右サイドミラーがコツンと接触。

対向車の右サイドミラーはウィンカーが付いているタイプの物で、新品の右サイドミラーの取替で45,000円、3日間のレンタカー費用で15,000円、相手への賠償金総額60,000円を任意自動車保険を使用はせず、全額自己負担で相手へ支払うことでコツン事故解決となった。

コツン事故ファイル4: うつかり後方確認せず後退してしまいコツン。

混み合う交差点の横断歩道上でやむなく停車。歩行者の邪魔にならないように焦って少し後退したところ、うっかり後方確認せず後退した為に後続車にコツンと接触。

自分の車の後部に目立った損傷はないが、被害者の相手の車の前のナンバープレートがぐにゃっと少し曲がってしまった。

ナンバープレートの取替だけで1万円前後と思っていたが、後日送られてきた修理見積書にはナンバープレートの再交付に加え、フロントバンパーの取替も計上されていた。

修理費用合計86,500円と1週間分の代車代で28,000円、合計114,500円の請求を受け、任意自動車保険を使用してコツン事故解決となった。

コツン事故ファイル5: 渋滞中、前の車が止まったことに気づくのが遅れてコツン

渋滞中、動いたり止まったりを繰り返しているうちにスマホに気を取られて、前の車が止まったことに気づくのが遅れてコツンと追突してしまった。

自分の車のフロントバンパーが相手の車のリヤバンパーに触れ合う程度の当たり具合で、双方の車のバンパーに拭けば取れてしまうような線傷がうっすらついてしまった。

念のためディーラーに診てもらうから、と言われ、事故現場で相手と別れた。

2週間後、相手から送られてきた修理見積書にはリヤバンパーが取替となっており、その修理費用は78,000円と想像以上の金額だった。

幸い短時間での修理となったためレンタカーの請求まではなかったが、仕方なく任意自動車保険を使用し修理費用78,000円全額を賠償しコツン事故解決となった。

コツン事故が予想外に高くつく理由とは

いかがでしたでしょうか。

コツンとほんの少し当たった程度でも意外と費用がかかる事がお分かり頂けたかと思います。

特に、駐車場内でドアが隣の車に当たってしまったコツン事故やコツンと追突してしまった等、一方的過失の交通事故については修理期間中の代車やレンタカーの費用も負担する事になるのでその分費用がかさんでしまいます。

また、任意自動車保険会社で対応した場合、当初自分が思っていたよりも相手の車の修理費用が高くなる傾向にあります。

その原因の一つに任意自動車保険会社一律の認定基準にあります。

個人間の減額交渉とは違い、任意自動車保険会社はあくまで適正化を行うだけなので過度な減額交渉はしません。

(※ 任意自動車保険会社では、減額交渉という表現ではなく、適正化と表現されます。)

任意自動車保険会社は交通事故の被害者の車、加害者の車の損害を鑑定人が確認し損害金額の算定を行います。

算定するに当たっては任意自動車保険会社一律の損害認定基準を設けていて、その基準に沿って認定します。

代表的な例として、樹脂製の前後バンパーに対する認定基準です。

輸入車等で余程高額なバンパーでない限り樹脂製前後バンパーの損害認定は、例え損害が軽微なものであっても多くの場合は取替の認定になります。

リペアペンで少し塗れば目立たなくなりそうな軽微損害や、拭いたら取れそうな軽微損害であっても取替の認定になる傾向があります。

当初は任意自動車保険を使うつもりがなくても、こうした事で費用がかさみ、結局任意保険の使用を余儀なくされることがあります。

ですから、コツン事故に限らず任意自動車保険会社に交通事故の対応を任せるに当たってはそうした心構えが必要です。

①一方的にぶつけてしまった場合は、修理費用の全額と修理期間中のレンタカー費用の全額を支払う必要があることが一般的である。(相手車両が分損の場合)

※民事賠償上の全損と分損についてはこちら

②任意自動車保険で対応する場合は、相手の車の修理費用が当初想定していた金額よりも高くなることを想定しておく。

コツン事故でも事故は事故!警察への届け出は当事者の義務!

まず警察庁での交通事故の定義は…

「交通事故」とは、道路交通法第2条第1項第1号に規定する道路において、車両等及び列車の交通によって起こされた事故で、人の死亡又は負傷を伴うもの(人身事故)並びに物損事故をいう。(出典 警察庁)

と定義づけられています。

そして、警察への届け出において道路交通法では72条に以下のような義務付けをしています。

第七十二条 交通事故があつたときは、当該交通事故に係る車両等の運転者その他の乗務員(以下この節において「運転者等」という。)は、直ちに車両等の運転を停止して、負傷者を救護し、道路における危険を防止する等必要な措置を講じなければならない。この場合において、当該車両等の運転者(運転者が死亡し、又は負傷したためやむを得ないときは、その他の乗務員。以下次項において同じ。)は、警察官が現場にいるときは当該警察官に、警察官が現場にいないときは直ちに最寄りの警察署(派出所又は駐在所を含む。以下次項において同じ。)の警察官に当該交通事故が発生した日時及び場所、当該交通事故における死傷者の数及び負傷者の負傷の程度並びに損壊した物及びその損壊の程度、当該交通事故に係る車両等の積載物並びに当該交通事故について講じた措置を報告しなければならない。

(道路交通法第72条 抜粋)

~について講じた措置を報告しなければならない。とあるので、警察への報告は道交法上義務付けられているのです。

ただし道路交通法第72条ではあくまで、交通事故があったときは、と謳われています。

警察庁の定義では、交通事故とは道路交通法第2条第1項第1号に規定する道路において、とありますからあくまで交通事故とは、道路交通法第2条第1項第1号に規定する道路での事象を指します。

ですから、道路交通法第2条第1項第1号に規定する道路ではない、私有敷地内である駐車場での接触事故等は交通事故ではないので、理屈からすれば警察への届け出は不要となります。

しかし、私有敷地である駐車場内での事象であっても、相手方への誠意の一つとして、警察への届け出は行っている方が望ましいでしょう。

一方で、任意自動車保険会社の保険約款の賠償条項においては交通事故と断定的に表現していません。

各社一律の考え方のもとで、下記のような事柄を根底に対物賠償保険を支払う為に保険対応をしています。

契約自動車の所有、使用または管理に起因して他人の財物を滅失、破損または汚損した場合に、被保険者が法律上の損害賠償責任を負担することによって被る損害に対して、賠償責任条項および基本条項に従い保険金を支払う。

このような約款内容なので、駐車場で車から出ようと開けたドアが隣の車にコツンと当たってしまったというような、警察庁の定義する交通事故ではない私有敷地内でのトラブルにでも、任意自動車保険の対物賠償保険が適応になるのです。

また任意自動車保険の対物保険は、警察への事故届けをすることでその後入手可能な事故証明書がなくても対応することは可能です。

しかし、任意自動車保険の車両保険が車対車限定A等の限定付きの車両保険の場合は事故証明書が必要となりますので注意が必要です。

そういった面でもコツン事故で大した損害でもないからとか、怪我がないからとか、自己判断や相手との協議で警察に報告しないままことを終えないでください。

筆者が普段、任意自動車保険会社の損害サービス部門で仕事をしている中で、交通事故を警察に事故当日報告しなかった場合に、よく目にするトラブルを以下にまとめました。

トラブル①

交通事故の当事者間で協議をし、双方合意の上で警察へ事故報告をしなかったはずなのに、後日突然警察が自宅に訪れてひき逃げの加害者にされて任意同行を求められた。

トラブル②

交通事故の当事者間で協議をし、双方合意の上で警察へ事故報告をしなかったはずなのに、後日交通事故の相手親族から憤慨して電話がかかってきて脅された。

トラブル③

交通事故の現場で当事者間で協議をすることなく、なんとなくその場の空気でお互いが警察への報告を提案しなかった。その後、互いの任意保険会社同士で和解に向けて話す際に、相手が警察も呼ばないで誠意がないと一方的にゴネだしスムーズに解決が出来なかった。

トラブル④

交通事故の当事者間で協議をし、双方合意の上で警察へ事故報告をしなかった結果、事故の相手方に嘘の個人情報を伝えられており賠償してもらえなかった。(当て逃げ被害)

トラブル⑤

交通事故の当事者間で協議をし、双方合意の上で警察へ事故報告をしなかった結果、交通事故証明書が入手出来ず、自身の車を直す為の車両保険(車対車限定A)が使えず保険金がおりなかった。

トラブル⑥

交通事故当日に当事者間で協議の結果、警察への届け出をしなかったが、後日、警察への届け出をしようと交通事故の相手から持ち掛けられしぶしぶ合意。

警察へ相談した結果、後日警察署へ交通事故の報告をしに当事者両方で行くことになり、仕事も休むことになり思わぬ時間を取られた。

いかがでしたでしょうか。

相手と話し合って双方で合意だったはずが、全然違うことになり窮地に立たされている方をよくお見受けします。

自分が不利益を被るかもしれない、免許証に傷がつくのが嫌だ、急ぎの約束がある、面倒なのでさっさと済ませたい。こうした思いから、当事者間で協議されて、警察へ交通事故の報告を怠る方がおられます。

しかし、それが仇となり、後からもっと面倒なことになる可能性もありますので、交通事故やトラブルについてはその当日に管轄の警察署、もしくは110番で報告されることをお勧めします。

参考:警察署管轄一覧

やってしまったコツン事故はこう攻略する(加害者側で保険を使いたくない人へ)

コツンと接触しただけの軽い交通事故で加害者になってしまったあなた。

警察へ事故報告を済ませ、次は交通事故の相手と和解解決までのやりとりをしなくてはならなくなります。

コツンと当たった軽微な交通事故で任意自動車保険を使い、保険料金が上がるのはちょっと腑に落ちませんよね。

ここからはコツン事故で加害者になってしまったものの任意自動車保険を使いたくない人へ交通事故の相手と和解解決までの方法と手順をお教えします。

はじめに。任意自動車保険会社に報告=任意保険使用確定ではない

まず知って頂きたいのは任意自動車保険会社に交通事故の報告をするだけで任意保険の使用が確定されるわけではないという事です。

交通事故報告→損害確認・損害金額算定→相手への賠償金額が確定→相手と和解解決→賠償金支払い

あなたが任意自動車保険会社に交通事故の報告をすると、任意自動車保険会社は上の通りの手順で案件を進捗させます。

相手への賠償金額が決まり、賠償金支払いの場面で相手への賠償金を自分で払えば、あなたの任意自動車保険は使った事にはなりません。

当然翌年度の等級は下がりませんし、保険料も上がりません。

任意自動車保険会社へ交通事故報告後、担当者との打ち合わせの際に、相手の賠償金額が分かり次第、任意保険を使うか自己負担をするか決めるので、賠償金額が確定したら教えて欲しいと事前に打合せをすればいいのです。

注意!任意自動車保険会社は一律で損害認定基準が決まっている

任意自動車保険会社では、損害保険協会を通じてある一定の損害認定基準を決めています。

原則として、損害調査を行うには損害保険協会の協会資格が必要となります。

その資格保持者をアジャスターといい、見習から二級まで階級分けされています。

コツン事故の案件を対応しているとよくあるトラブルの一つに、相手車両の修理費用の金額を巡るトラブルがよくあります。

コツンと接触しただけの軽微な交通事故による軽微な損害であっても、大抵の場合、国産乗用車の樹脂製バンパーの損害については取替の認定をしています。

コンパウンドで丁寧に磨けば消えそうな損害であっても、樹脂製バンパーの損傷については大抵の場合取替の認定となります。

従って賠償金支払いの際、想像以上に相手の修理費用が高額になる場合がありますので、あらかじめ注意が必要です。

まずは自分で相手側とやりとり(交渉)をしてみる。

さて、任意自動車会社に交通事故の報告をするだけでは、保険を使用したことにならないということがお分かり頂けたかと思います。

しかし、任意保険会社で交通事故の対応を進めると当初自分が想像していた以上に相手へ支払うべき賠償金が高くなる場合があります。

想像では3万~5万円程度と思っていても、任意自動車保険会社からの事後報報告を聞いてびっくり!慌ててどうにかならないか相談するも、どうにかなる訳でもなく…というトラブルをよく目にします。

それではどのようにすれば、コストを抑えてコツン事故を解決することができるのでしょうか。

まず、任意自動車保険会社に任せると下記のような手順を踏みます。

交通事故報告→損害確認・損害金額算定→相手への賠償金額が確定→相手と和解解決→賠償金支払い

ここにその打開策が隠されています。

この、損害確認・損害金額算定の部分をまずは自分で対応するのはどうでしょうか。

相手の車両の修理先も、加害者が保険を使わない可能性が高く、加害者の自己負担になる可能性が高い状況下で、わざわざ高額な修理見積を提示してくるとは考えづらいです。

なぜなら修理先のリスクとして、高額な修理見積を提示してしまうと、他の修理先に行かれてしまうリスクがあるからです。

ですから、加害者側の自己負担による修理費用の支払いの場合は、比較的リーズナブルな修理見積金額を提示される場合が多いのです。

なので加害者のあなたから被害者の相手への最初の交渉は、

恐縮ながら修理費用がいくらになるのかどこかで修理見積を取ってください。

その修理見積の金額次第で、任意自動車保険を使用して賠償させて頂くか、自己負担で賠償させて頂くかを検討します。

と申し出ればいいのです。

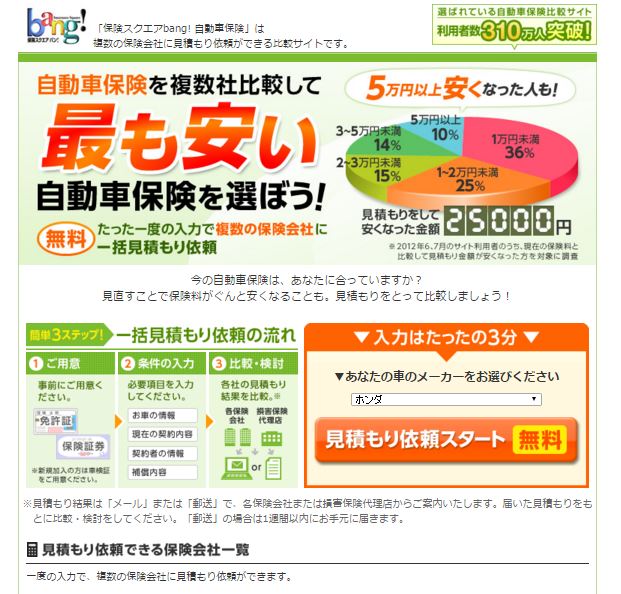

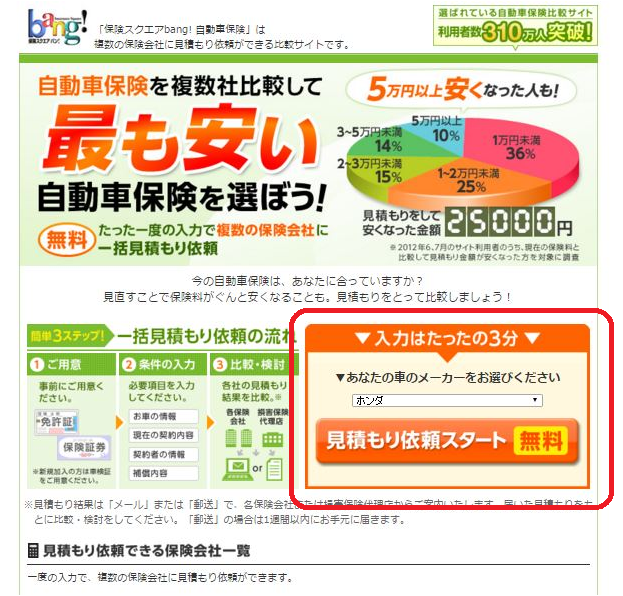

おすすめの任意自動車保険一括見積りサイトはこの2社!

|

駅地下やイオンモールでよく見かける『保険見直し本舗』の株式会社ウェブクルーが運営。

メガ損保3社や主要ダイレクト系損保はもちろん選択可能。 また、他の任意自動車保険一括見積もりサイトにはない全労済の見積もりも取れる老舗任意自動車保険一括見積もりサイト。 サイト自体とても作りこまれていて非常に使いやすく、ストレスを感じることなく見積りをとることができました。 保険スクエアbang! 自動車保険 公式サイト |

|

SBI損保を運営しているSBIホールディングスが運営元。

SBIホールディングスだからといってSBI損保を勧めてくるわけではないのでご安心を。 SBIホールディングスは任意自動車保険以外に生命保険やペット保険の一括見積もりサービスも運営しています。 従ってサイト自体がシンプルで洗練されていて、実際に見積もりを取ってみたがストレスを感じなかったので自信をもってお勧め致します。 自動車保険見積もりのインズウェブ 公式サイト |

保険スクエアbang! 自動車保険で実際見積りを取ってみました!

基本的には選択形式なので、各項目の選択肢を選んでいくだけです。

手元に車検証があった方がスムーズに進めることができました。

時系列のスクリーンショットを掲載します。

|

|

|

保険スクエアbang! 自動車保険のトップページです。 あなたの車のメーカーを選んで、『見積もり依頼スタート無料』をクリックすると、次のページから見積もり入力がスタートします。 |

保険スクエアbang! 自動車保険の2ページ目です。 現在の自動車保険の加入状況と車種、年式を設定して次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の3ページ目です。 ここではマイカーの車検証を見ながらマイカーの型式を選択しナンバープレートを入力していきます。 Q:ナンバープレートの登録は必要なの? A:車両を登録した地域(管轄の陸運事務局)によって、保険料算定に必要な係数(地域別料率)が異なる為、見積もりをする上で必要となります。 沖縄県が最も保険料が安く、逆に最も保険料が高いのは愛知県です。 |

保険スクエアbang! 自動車保険の4ページ目です。 この時点で全行程の60%が終了しました。 ここでは現在の等級や満期日等、現在の契約内容を選択します。 ここまでのほとんどが選択形式なので迷うことなくサクサク進む感じです。 選択が済めば次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険の5ページ目です。 ここでは車の所有者を選択します。 さらに、記名被保険者を選択します。 記名被保険者とは保険の対象者のことを指します。 契約者=保険料を支払う人であって、必ずしも契約者=記名被保険者にする必要はありません。 各所選択し次に進みます。 |

保険スクエアbang! 自動車保険の6ページです。 ここでは運転する最年少者の年齢を選択します。 年齢条件に満たない人が運転して交通事故に遭遇した場合は保険が無効になる場合がありますので、慎重に選択しましょう。 さらに、具体的な保険内容を選択していきます。 『?説明』や『参考データ』をクリックすると別ウィンドウで該当箇所の説明や参考データが表示されるので、わからないことがあっても安心です。 選択後は次に進みます。 |

|

|

|

保険スクエアbang! 自動車保険最終ページです。 見積もり結果はウェブ上ですぐ確認することができます(右画像参照) 保険会社によっては郵送物で送られてきたり、メールで送られてきたりしますが、これらは確認画面がありますので、不要な場合は省くこともできます。 |

保険スクエアbang! 自動車保険の見積もり結果です。 最低保険料がSBI損保の53,110円で、最高保険料がイーデザイン損保の124,180円でした。 何とその差71,070円でした。 保険会社によってこんなにも保険料に差が出るとはかなり驚きでした。 一括見積もりやってみてよかったと思います。 |

なんと最安値保険料と最高値保険料の差額が71,070円でした。

自動車保険会社によってこんなにも差が出るとは正直すごく驚きました。

あなたも保険料がいくら安くなるのか確認しましょう。

保険スクエアbang! 自動車保険 公式サイトはこちら!